相続登記の費用・事例|福岡市の司法書士事務所

相続登記の費用・事例Inheritance costs and cases

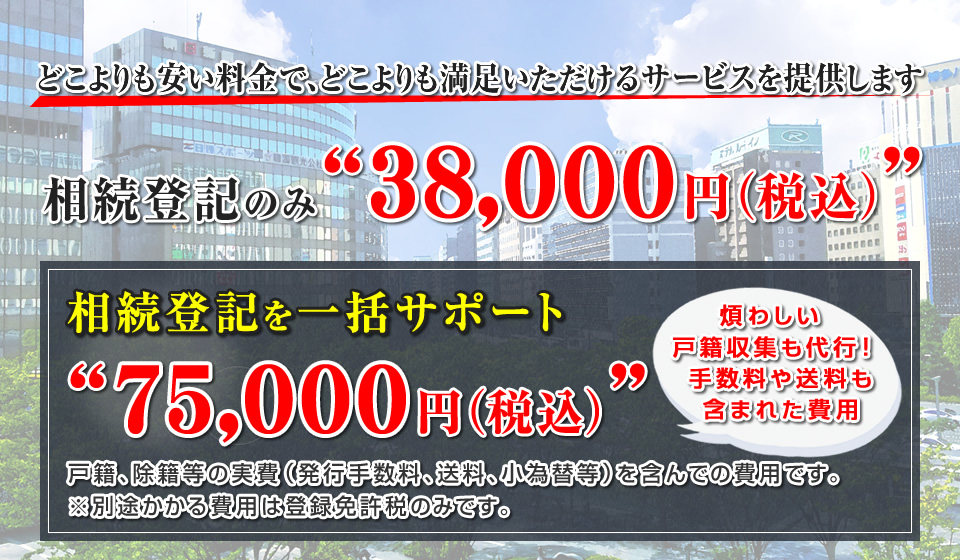

相続登記の費用

| プラン | 報酬額 |

|---|---|

| 相続登記のみ | 38,000円 |

| 相続登記 一括サポート | 75,000円 |

- 山本司法書士事務所の相続登記に含まれるサービス

サービス項目 サービスの可否 相続登記のみ 一括サポート 相続の相談 〇 〇 相続不動産の調査 〇 〇 被相続人の出生から死亡までの戸籍収集 × 〇 相続人全員分の戸籍収集 × 〇 戸籍、除籍等の収集の実費(発行手数料、送料、小為替等) × 〇 相続関係説明図(家系図)作成 〇 〇 遺産分割協議書作成 × 〇 相続登記申請 〇 〇 登記完了後の不動産登記事項証明書の取得 〇 〇 登録免許税 × ×

- 『相続登記一括サポート』は、相続登記に必要な戸籍収集(実費含む)や送料なども含んだ費用となります。

ただし、戸籍、除籍等の収集の手数料が2万円を超える場合、別途必要になります。 - 登録免許税として固定資産税評価額の0.4%が別途必要となります。

- 相続する不動産を管轄する法務局が複数ある場合は、申請する法務局が増えるごとに追加費用がかかります。

- 不動産が多数となる場合、別途費用がかかる可能性があります。

- 無料相談 受付中お気軽にお問い合わせください

-

メールで

メールで

お問合せ - 相続登記の流れについて詳しくはコチラから

相続登記とは?

相続により、亡くなった人から土地や建物などの不動産を引き継いだ時、その不動産の名義を法務局に申請して変更する必要があります。

相続により、亡くなった人から土地や建物などの不動産を引き継いだ時、その不動産の名義を法務局に申請して変更する必要があります。

その手続きを「相続登記」といい、不動産の相続人であることを認識した日から3年以内に手続きをする必要があります。

「子どもがいないので、兄弟やその子どもが相続人になるなど相続関係が複雑で戸籍を集めるのが大変」

「相続した不動産を管轄する法務局が遠方でどの様に手続きしていいのかわからない」

「不動産を売却をしたいので、登記を早く終わらせたい」

山本司法書士事務所では、皆さまの相続に関する悩みに真摯に対応し、円滑な相続手続きの代理や必要な書類の作成等を行っております。

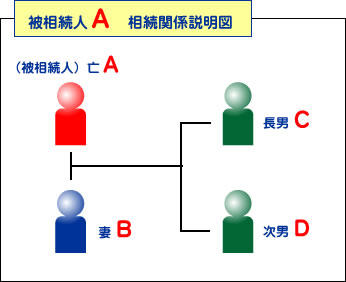

相続登記の事例

この事例では、不動産があり、所有者がAでした。

Aが亡くなり、この不動産の名義を亡Aから妻Bに変更するという事案です。

お客様は実印と印鑑証明書をご用意いただくのみで、住民票及び戸籍等の必要書類は全て当事務所で準備させていただきます。

左記の通り、妻Bに遺産を相続させる内容の遺産分割協議書及び法務局への申請に必要な書類を作成し、亡Aから妻Bへの所有権移転登記手続を行いました。

- 報酬内訳---相続登記

その他に、登録免許税(固定資産税評価額の0.4%)が別途必要となります。 不動産の固定資産評価額が1,000万円であれば4万円の登録免許税がかかります。相続登記に関する費用 7万5千円

- 無料相談 受付中お気軽にお問い合わせください

-

メールで

お問合せ

相続登記の流れ

-

- 相続登記に関する無料相談

-

- お申込みと必要書類の提出

-

- 着手金のお支払い

- お申込みいただきましたら銀行振込にて着手金のお支払いをお願いします。

-

- 当事務所にて必要書類の収集と提出書類の作成

-

- お支払い

-

- 提出書類への記名捺印

-

- 相続登記の手続きの実行

-

- 相続登記完了書類の受け取り

- 当事務所にて確認し、ご自宅にお送りします。

まずは、電話(

まずは、電話( 無料相談にて、じっくりご検討ください。

無料相談にて、じっくりご検討ください。 着手金のお支払いの確認後、代理申請にて、戸籍や住民票など相続登記に必要な書類を取得します。

着手金のお支払いの確認後、代理申請にて、戸籍や住民票など相続登記に必要な書類を取得します。 手続き必要な書類の収集と提出書類の作成が終わりましたら、請求書を発行いたしますので、銀行振り込みにてお支払いをお願いします。

手続き必要な書類の収集と提出書類の作成が終わりましたら、請求書を発行いたしますので、銀行振り込みにてお支払いをお願いします。 代金のお支払いの確認の後、申請書一式に必要事項の記入と押印をお願いいたします。

代金のお支払いの確認の後、申請書一式に必要事項の記入と押印をお願いいたします。 相続した不動産を管轄する法務局に相続登記の申請を行います。

相続した不動産を管轄する法務局に相続登記の申請を行います。- 無料相談 受付中お気軽にお問い合わせください

-

メールで

お問合せ

相続に関する解決事例

-

来所が難しい場合、メールや電話にて打ち合わせをおこない、書類作成、書類収集を行います。

書類収集は全て郵便で行います。

又、登記申請はオンラインで行いますので不動産がどこにあっても相続登記の依頼は全く問題はありません。

遠方にいても本人確認ができれば、手続きは可能です。

-

来所が難しい場合、メールや電話にて打ち合わせをおこない、書類作成、書類収集を行います。

-

相続登記は登記手続の中では比較的簡単にできる部類に入ります。

しかし、ご自身で行おうとする場合、まずどこから手を付けていいのかわからないと思います。

インターネットで調査して亡くなった方の出生から死亡までの戸籍、相続人の戸籍等の書類が必要なことがわかりますが、どこにどのように収集していいのか苦労されます。

相続人が複数いた場合、遺産分割協議書の作成が必要になりますが、どう作成していいのか不動産の記載一つについても正しいのか判断に困る時があります。

当事務所では相続登記に必要な書類取集から書類作成まで全て行わせていただきます。

何も取得されないまま依頼されるかたも多数いますので、遠慮なくご相談ください。

-

相続登記は登記手続の中では比較的簡単にできる部類に入ります。

A様は東京にお住まいでした。

A様は東京にお住まいでした。 A様はご両親と同居されていました。

A様はご両親と同居されていました。相続に関するよくある質問

- 自分で相続登記をすることは可能ですか?

相続登記ご自身ですることは可能です。

しかしながら、戸籍収集や遺産分割協議書の作成など、登記に必要な書類をご自身で準備するには手間がかかりますし、必要となる書類にどの様なものがあるのか、書類の書き方や不備の確認など専門的な知識が必要となることも自分で調べる必要があります。

特に、遺産分割協議書のやり直しはできません。配偶者控除、小規模宅地等の特例など、専門家の関与無しに行うことで余計な税金がかかるなど、様々なリスクがあります。

予想外の問題は税金以外にも色々とあります。まずは、当事務所にご相談ください。- ご自身で相続登記をされる場合のよくある悩み

- 「平日に法務局や市役所に行く時間がなかなか取れない。」

- 「相続した土地の名義変更をするのにどの様な書類を作成したらいいのかがわからない。」

- 「相続登記の手続きをするために戸籍謄本など、どの様な書類を準備する必要があるのかがわからない。」

また、令和6年4月1日から相続により不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内(遺産分割協議成立の日から3年以内)に相続登記の申請をしないといけない事になりました。

【 相続登記の義務化 】につきましては、下記で詳しく説明いたします。- 相続した不動産の名義を変更しないで放置しても問題はありませんか?

- 相続した不動産の名義を変更せずにそのまま放置しておくと、将来、トラブルにつながる可能性があります。

相続した不動産を売却するには、不動産がご自身の名義である必要があります。

しかしながら、相続人に亡くなったり、認知症になってしった人がいると相続関係が複雑になり、手続きも煩雑なものになってしまいます。

また、令和6年4月1日からは【 相続登記の義務化 】となり、正当な理由がく相続登記を行わなかった場合は10万円以下の過料に課せられる場合があります。 - 誰が相続人になるの?

- 遺言書があれば、原則遺言書で指名された人が相続人となります。

- 相続財産はなくなった人の意思が第一に尊重されます。但し、遺留分として保護される権利があります。

- 遺言書が無いときは、民法が定めた方法つまり法定相続人が相続人になります。

- 順番は第1に子、第2に父母、第3に兄弟姉妹です。配偶者は左記相続人と同順位で相続人となります。

但し相続人全員で協議をし、誰がどの相続財産を相続するか又は相続しないかを合意したときは(遺産分割協議)、遺言や法定相続に優先します。 - 法定相続人と法定相続分

配偶者と子供が

いる場合配偶者1/2、子供1/2 配偶者は無く

子供がいる場合子供が全権利 配偶者はいるが

子供がいない場合被相続人の父母が健在のときは配偶者2/3、父母が1/3 被相続人の父母が亡くなって兄弟姉妹がいる時は配偶者3/4、兄弟姉妹1/4 配偶者も子供も

いない場合被相続人の父母が健在のときは父母が全権利 被相続人の父母が亡くなって兄弟姉妹がいる時は兄弟姉妹が全権利

令和6年4月から『相続登記が義務化』します

“相続登記の義務化”ご存じですか?

令和6年4月1日から相続により不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内(遺産分割協議成立の日から3年以内)に相続登記の申請をしなければならないことになりました。

正当な理由がない限り、申請をしなかった場合には過料が科されることがありますので、相続登記を行うことを忘れないようにしなければなりません。

- いつまでに申請する必要がありますか。

相続により(遺言による場合を含む)不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内に相続登記の申請をしなければなりません。

相続により(遺言による場合を含む)不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内に相続登記の申請をしなければなりません。

また、遺産分割が必要な場合は遺産分割協議の成立した日から3年以内に登記の申請をしなければなりません。

- 現在相続登記をまだ申請していない分も対象となりますか。

令和6年4月1日以前に発生していた相続にも適用されます。

令和6年4月1日以前に発生していた相続にも適用されます。

そのため、相続が発生したことを知っていれば令和6年4月1日から3年以内(令和9年3月31日まで)に申請する必要があります。

- 祖父が死亡し、その相続人である父が死亡し相続した場合、いつまでに相続登記する必要がありますか。

ご自身が相続人であることを知ってから3年以内です。

ご自身が相続人であることを知ってから3年以内です。

そのため父が死亡し、祖父の相続人にご自身があたることを知ったから3年以内に申請する必要があります。

- 遺産分割協議が成立していない場合どうすればいいですか。

相続人申告登記の申出を行わなければなりません。

相続人申告登記の申出を行わなければなりません。

これは相続人がそれぞれ(まとまって申請することもできます)相続人であることを申請し登記簿に住所氏名が記載されます。

それぞれが申出を行うことから、申出をおこなっていない相続人は過料の対象となる可能性があります。

- 相続登記を申請しなかった場合何らかのペナルティはありますか。

正当な理由がない場合、10万円以下の過料に課せられる場合があります。

正当な理由がない場合、10万円以下の過料に課せられる場合があります。

正当な理由の具体例は下記のとおりです。- 相続人が多数であり、資料の収集や相続人の把握に時間を要する場合

- 遺言の有効性や遺産の範囲等が争われている場合

- 相続人がその生命・心身に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

- 相続人が経済的に困窮しているために、登記の申請を行うために要する費用を負担することが難しい場合